在互联网保险深度普及的2025年,投保的便捷性已不再是中产家庭的核心痛点。相反,在微信、小红书等流量平台信息泥沙俱下的背景下,“如何识破误导、确保赔得到、赔得多”成为了高知宝妈和中产群体最迫切的诉求。

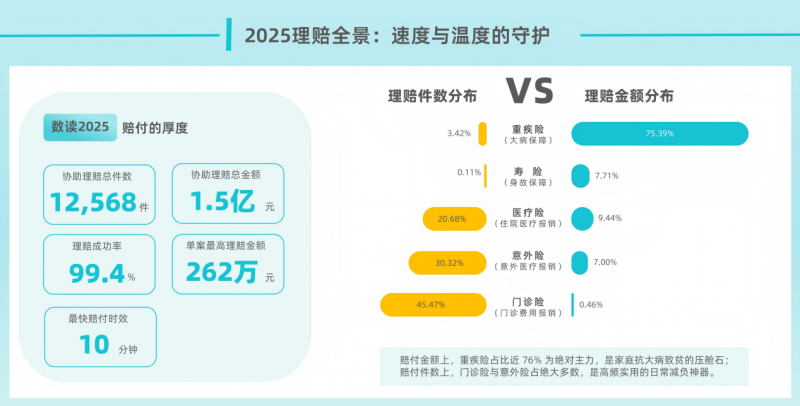

2026年1月29日,蜗牛保险经纪发布《2025年度理赔服务报告》(以下简称《报告》)。《报告》显示,2025年蜗牛保险经纪共协助12568个家庭获赔,理赔总金额达1.5亿元,理赔成功率高达99.4%。这一数据不仅高于平安人寿(99.2%)等头部险企,更通过“深度协助理赔”的专业介入,为身陷信息洪流的客户筑起了坚实的家庭财务防火墙。

行业透视:重疾保障“倒挂”现象下的蜗牛实践

2025年人身险市场呈现出一个显著的“非对称性”特征:医疗险理赔件数占据绝对主流,但理赔金额的“压舱石”始终是重疾险。

根据行业数据,2025年国内主流险企的重疾件均赔付金额普遍徘徊在10万元左右,远不足以覆盖恶性肿瘤等重疾产生的医疗及康复开支。以泰康人寿为例,其80%的重疾赔付不足10万元;而富德生命人寿的数据更揭示了中青年群体的“保障倒挂”——45-59岁核心支柱的件均赔付仅为9.71万元。

对比之下,蜗牛保险经纪2025年协助重疾理赔的平均获赔金额高达32万元,远超行业均值。这种差异并非偶然,而是源于蜗牛长期坚持的专业配置逻辑:引导客户利用互联网产品的高杠杆特性,剔除返还、分红等冗余功能,将预算精准锁定在保额本身,确保在风险来临时,保险金不仅能支付医药费,更能补偿3-5年的家庭收入损失。

微观风险:呼吸系统预警与中青年“猝死”迷局

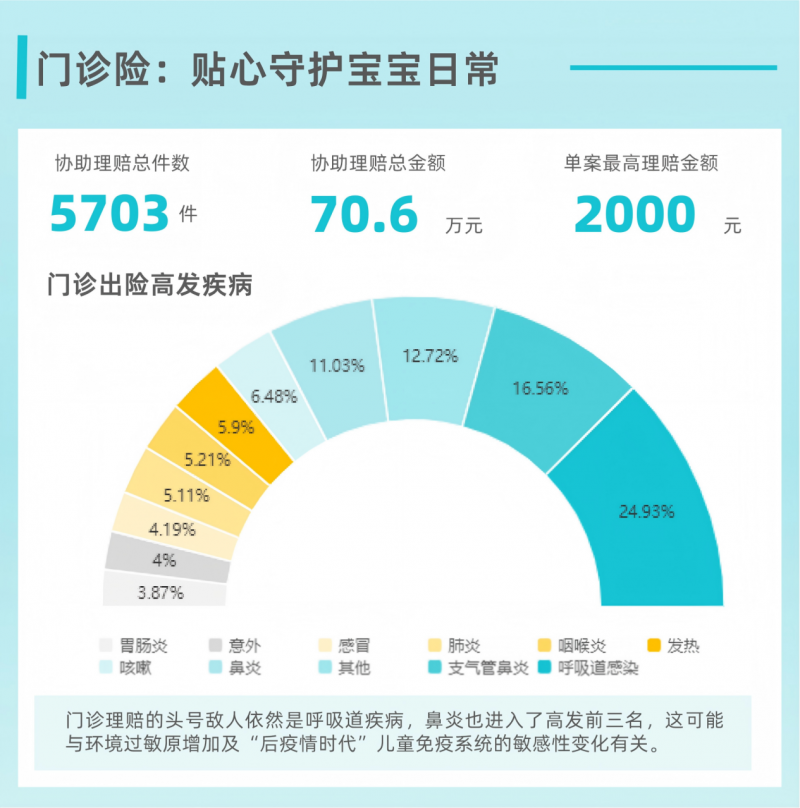

针对蜗牛保险经纪核心覆盖的年轻宝妈群体,《报告》通过微观数据给出了极具价值的提醒。在0-17岁未成年人领域,支气管炎、肺炎等呼吸系统疾病依然高发。值得关注的是,2025年门诊理赔中,“鼻炎”首次跻身前三名,占比达11.03% 。这不仅反映了环境过敏原的变化,也提醒家长在配置医疗险时需重点关注“不限社保、0免赔”等细节,以对冲高频的琐碎开支。

在身故理赔维度,2025年呈现出令人揪心的特征:身故案件中“猝死”占比高达46.67%,且八成受害者为承担重担的中年男性。然而,由于猝死在多数意外险条款中存在死因认定争议,且理赔金额受限,导致其赔付总额远低于持有足额定期寿险的群体(后者占据了61.85%的赔付金额)。蜗牛保险经纪通过这一数据再次正本清源:对于家庭支柱,意外险并非万能,足额的定期寿险才是应对极端风险、实现“留爱不留债”的唯一解。

专家价值:在理赔纠纷的“模糊地带”夺回解释权

“买保险找蜗牛,赔得顺利赔得多”的核心,在于蜗牛团队不仅是材料的传递者,更是权益的博弈者。

2025年,保险业理赔争议依然集中在“疾病定性”与“如实告知”两大盲区。在实际案例中,面对确诊神经内分泌肿瘤(G1期)的T女士,保司曾试图引用行业新规按“轻症”赔付50%保额。蜗牛专家敏锐捕捉到客户投保的是旧定义重疾险,应严从旧约,通过医学逻辑与合同条款的精准抗辩,最终协助客户拿回全额100万元赔金。

类似的专业力量还体现在对“证据死局”的突破上。针对因位置特殊无法手术、缺乏“术后病理报告”这一金标准证据的癌症理赔,蜗牛理赔团队通过收集完整的临床依据和专家建议,证明了治疗的医学合理性,成功促使保司认可诊断并全额赔付。这种在医学与契约交汇点的深度介入,正是专业经纪人不可替代的底层价值。

数智化跃迁:AI驱动下的关怀理赔新时代

2025年,除了常规服务以外,蜗牛保险经纪还在AI应用层面做出了一些成绩。基于自研大模型智能体开发平台,实现了AI能力在保险场景中的规模化、精准化落地,推动理赔服务向更智能、更具关怀的方向迈进。

目前,蜗牛自研的AI理赔助手能提供7×24小时在线答疑,覆盖材料准备、进度查询等高频问题,确保“接得快、答得准、体验好”,并能将理赔通知书转化为更通俗易懂的结论解读。这种技术驱动的变革,彻底破解了普通人面对专业术语时的“认知壁垒”。

通过“AI+人工”分层服务体系的深度协同,蜗牛保险经纪正不断提升客户服务体系的质效,破解用户理赔难题。站在2025年的新起点,蜗牛将继续秉持“让保险变简单”的初心,用科技与专业的双轮驱动,为每一个家庭守住稳稳的幸福。

{kind=link}

{kind=link}