众邦银行互联网金融部产品经理郑昀:“长江的鱼,洪湖的藕,才子佳人吃了不想走”。众邦银行互联网金融部产品经理刘原野:5斤的洪湖莲藕现在只需要15.9块,1斤只要3块多。

一财观察:直播带货并不新鲜,但如果主播是银行员工、卖的不是金融产品却是农产品,你见过吗?为什么银行要亲自下场直播?带货农产品,什么时候成了银行的业务?带货又能为银行贡献多少利润呢?带着这些疑问,调研组来到了这家银行的总部——湖北武汉。

众邦银行互联网金融部产品经理郑昀:我也不是专业的主播,所以说我们就是第一次拍摄直播的时候非常得紧张

记者:目前每场直播观看人数有多少?

众邦银行互联网金融部产品经理郑昀:每一场观看人数大概都在八千至一万之间。

记者:像你们直播,订单量的情况怎么样?

众邦银行互联网金融部产品经理郑昀:每一场直播大概在500单到600单。

郑昀,网名“小花花”,是众邦银行互联网金融部的产品经理,参与直播已有一年半的时间。这家直播间里摆放的上百种农产品,都是湖北当地的特色。

记者:我看您刚才拿的粗的管子,那主要是干什么呢?

华贵莲藕基地挖藕工方家茂:就是一个高压水枪,把泥巴冲开。

记者:冲开以后您在水下就能摸到藕了是吗?

华贵莲藕基地挖藕工方家茂:对呀。

记者:没有高压水枪的话,以前是怎么挖藕?

华贵莲藕基地挖藕工方家茂:用铁锹挖。

记者:现在挖藕一个月能挣多少钱?

华贵莲藕基地挖藕工方家茂:一个月万把块钱。

“长江的鱼,洪湖的藕,才子佳人吃了不想走”。在湖北人眼里,一碗粉糯鲜甜的洪湖莲藕汤,是游子心中挥之不去的乡愁。洪湖,是湖北省第一大湖,也是国家级湿地自然保护区。洪湖地势低洼,千百年来水生动植物的腐化沉积与地质演变,孕育出富含有机质的腐殖层,形成特有的青泥巴土壤,肥力足、质地软,为粉藕的茁壮生长攒下了丰厚“家底”。洪湖莲藕有着两千多年的种植历史。方家茂挖出的新鲜莲藕,48小时就会通过众邦银行的直播间,飞向千家万户的餐桌。

众邦银行互联网金融部产品经理郑昀:通过我们最近一年的直播,我们带货的量差不多在3.5万单,总体的销售额也接近了300万,其实是实实在在帮着这些农户能够承销不少他的农产品出去。

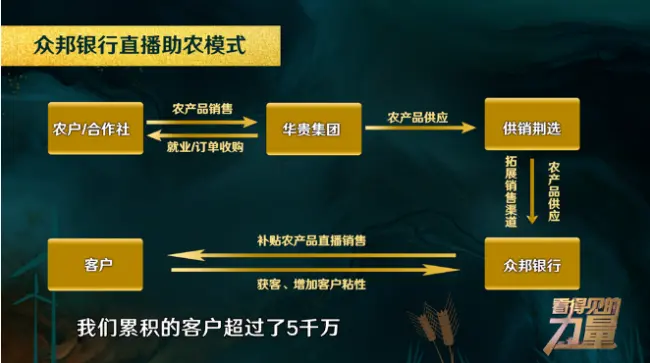

农产品属于非标品,品控难度高。如何才能既保证品质,又能帮农户进行销售。众邦银行找到了湖北省供销合作总社进行选品和把关。

湖北供销合作电子商务有限公司市场营销中心总经理强璇:我们整个“供销荆选”在县域有22个子公司,我们的子公司会潜入到田间,帮农户把这些产品收进来。我们充分利用了我们子公司的一些生产能力,把非标的产品,最后做成“供销荆选”有标的产品,呈现给我们所有的用户。

众邦银行互联网金融部产品经理郑昀:基本没有退货,因为供销社这边的选品,包括质量的把控都还是蛮严格的。

湖北供销合作电子商务有限公司市场营销中心总经理强璇:供销社就是为三农服务,所以整个“供销荆选”平台它的大的定位就是要帮助农户,把他的这些农产品,通过线上的这些渠道,给他的销路能够打开来。

华贵集团是“供销荆选”的一家供货方,自有莲藕基地18000亩,旗下还有34家合作社供藕,年销售额18亿元,其中20%的产品通过“供销荆选”平台销售。华贵以“公司+合作社+农户+订单”的模式来运转,公司提供种苗、技术服务,签订保底收购合同,保障农户和合作社的种藕收益。不愿意种藕的农户,可以把土地流转给华贵收取租金,到公司上班,再挣一份工资。

记者:到这儿上班以前,您是种地吗?

华贵食品员工周凤娇:在家里帮别人做饭。

记者:一个月的工资大概有多少?

华贵食品员工周凤娇:一个月2000。

记者:现在呢?

华贵食品员工周凤娇:现在4000多,5000。

华贵现有员工680多人,其中410人是当地农民,农民占比超过60%。

华贵食品生产厂长兼基地负责人赵翠华:在家里比如说养鱼的话,十来亩田,或者二十来亩田,(一年)也就一两万块钱的收入。但是到公司上班,工资一个月就是4000-5000块钱。如果能力强一点,在基地上做管理,他一个月万把块钱,这个对比是有很大的区别,他都是乐意的。

从2022年7月起,众邦银行携手“供销荆选”开展助农直播活动,直播产品100多款,把洪湖的莲藕、房县黄酒、罗田板栗、武当山银耳、大别山黑山羊肉等农副特产带进了直播间。

众邦银行董事长程峰:我们也在积极探索,“左手放款、右手带货”这个新的模式,帮助涉农客户一端解决产品销售的问题,另一端解决资金短缺的问题。

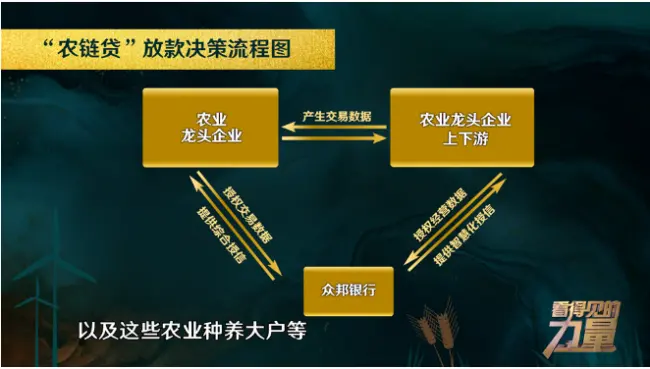

程峰口中的“左手放款”是指他们的“农链贷”,“农链贷”的服务对象是广大乡村地区的小微企业与农户,他们,曾经是银行无力顾及的一个群体。

众邦银行董事长程峰:目前银行融资的手续过于复杂,有可能一个季节他就这么两三个月的时间,手续办下来,他的旺季就过了;第二,农业的基础设施它是不能抵押的,同时,农村的土地、房产评估的价值比较低,最终银行难以提供合适的融资产品。

如何突破这两个痛点?众邦银行用上了科技的力量,让“数据”说话,用“数据”做决策。

众邦银行董事长程峰:从2021年开始,我们就推出了专属的产品“农链贷”,通过与农业产业化链条上的核心企业以及B2B的平台、地方政府的合作,基于真实的交易背景、交互信息流、资金流、物流等数据,为链上的小微企业、个体工商户,以及这些农业种养大户等,提供智慧化的授信。将信贷资金聚集到链条最末端的小微企业,打通了小微企业最后一公里的难题。

截至2023年9月末,众邦银行累计发放涉农贷款近164亿元,涉农贷款余额37.55亿元,服务涉农客户22485户。在服务这些涉农客户的过程中,他们发现,销售难是客户普遍存在的问题,“右手带货”应运而生。

众邦银行互联网金融部产品经理郑昀:客户通过助农直播,对于我们银行这个平台,多了一些黏性,活跃度更高。农户销售了他的产品,我们客户也收到了他的实惠,众邦银行也助了农。

众邦银行董事长程峰:众邦银行开业六年多来,我们累积的客户超过了5千万,每周五的会员日有超过10万户的客户同时登录我们的手机银行,众邦银行是一家自带流量的互联网银行。我们希望能够将银行的流量优势,嫁接给本地的涉农企业。未来我们将推动,把目前众邦银行在小微金融领域的拳头产品,泛场景的供应链金融产品“众商贷”也用到涉农的领域中去,让涉农客户也能感受到无抵押、纯信用、全线上智能金融的服务。

一财观察:

结束了湖北的调研,我们也为开头的疑问找到了答案。众邦银行凭借自己的流量优势,联合湖北供销社,为当地农产品打开了新的销售渠道。在直播助农的同时,不仅增加了客户的黏性,也拓展了潜在的客群,形成了多赢的局面。

作为一家互联网银行,采取差异化的竞争路线,发挥金融科技的力量,把公益做出了可持性,同时也把信贷资金延伸到了农业产业链的最末端。

{kind=link}

{kind=link}